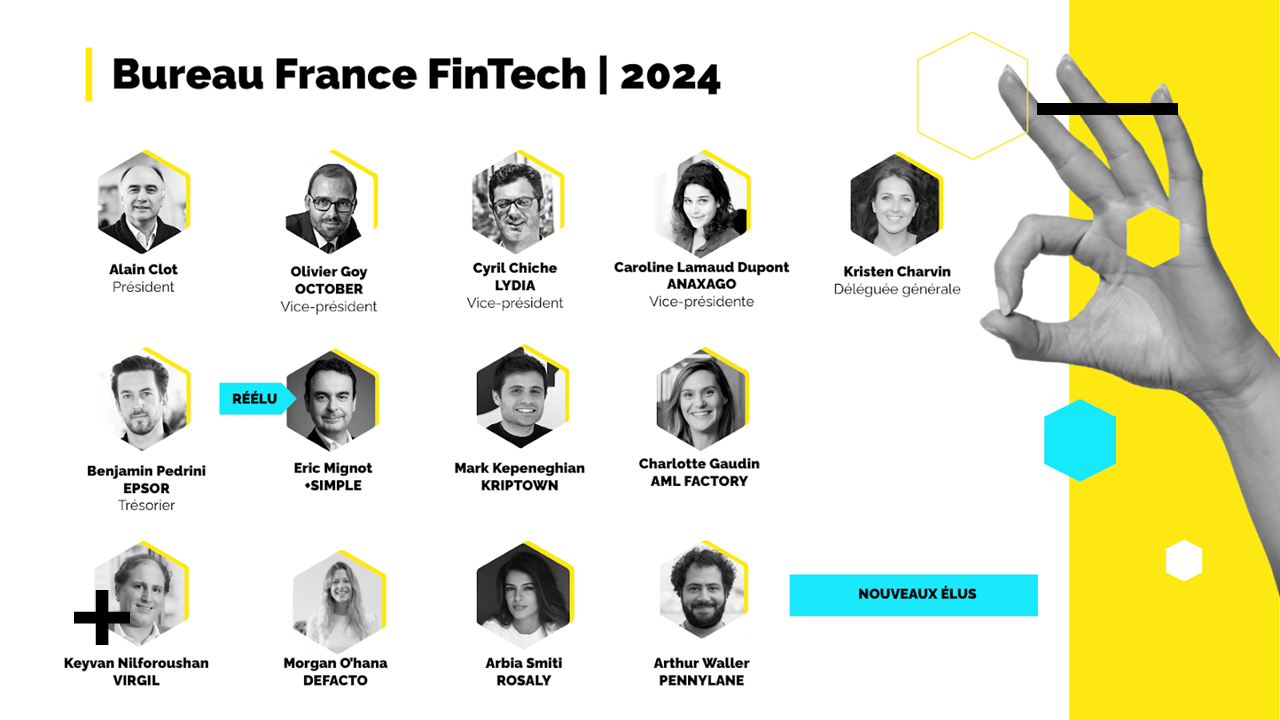

L’équipe de France

de la fintech

La fintech

au coeur

Qui sommes-nous ? >

Contactez-nous

Nos membres

notre ADN

Rencontrez nos membres >

Devenir membre

Nos partenaires

nos supporters

Découvrez nos partenaires >

Devenir partenaire

Panorama des

fintech françaises

2023

Panorama des

fintech françaises

2023

NOS ACTUALITÉS

[Fintech Cup] La régate engagée des fintechs européennes

[Fintech Cup] La régate engagée des fintechs européennes

5 septembre 2024 - 7 septembre 2024

New ! Ecoutez les derniers épisodes de podcast :

Comment gagner la confiance de ses prospects? – David Remaud (CMO @|banFirst) – Conquête #41

Funds360

Patrick Herter - Nous assistons à une forme de soumission du marché des cryptos

Description de l'épisode

Le 10 janvier 2024, la SEC (Securities and Exchange Commission) a approuvé 11 ETF bitcoin spot, émis par des géants de la gestion d’actifs comme Blackrock et Fidelity. Il s’agit d’un événement majeur dans l’Histoire des cryptomonnaies. Avec Patrick HERTER, fondateur de FRN Ingénierie, nous allons y voir plus clair sur ce changement réglementaire, tenter d’en comprendre la portée et les impacts potentiels sur le marché des cryptos et son écosystème.

Newsletter

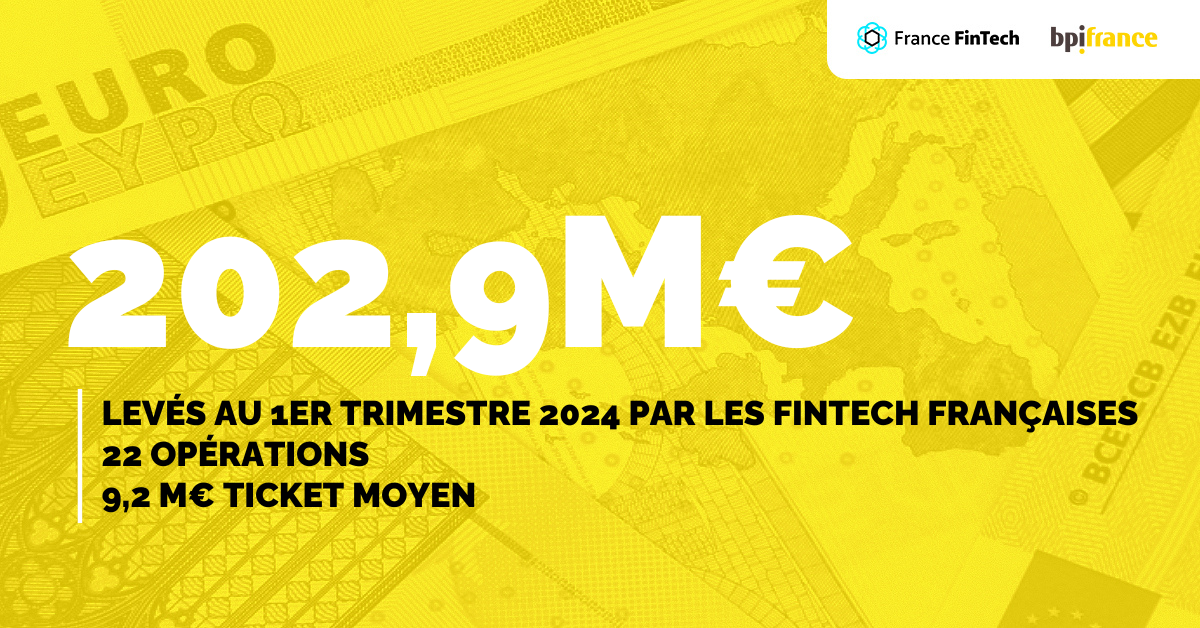

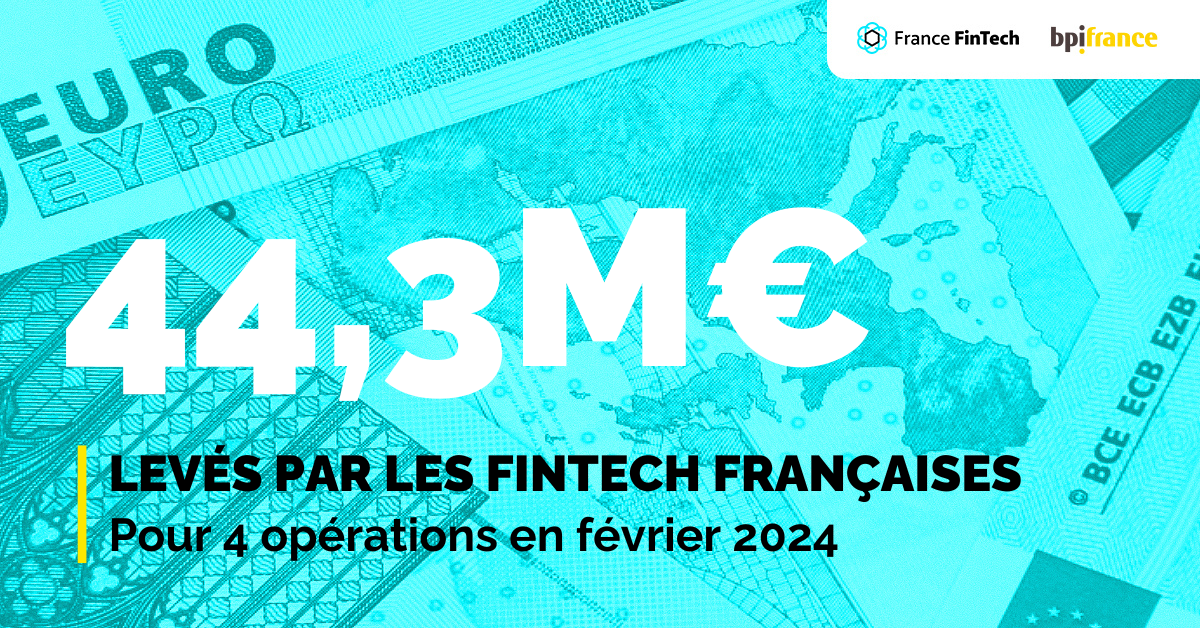

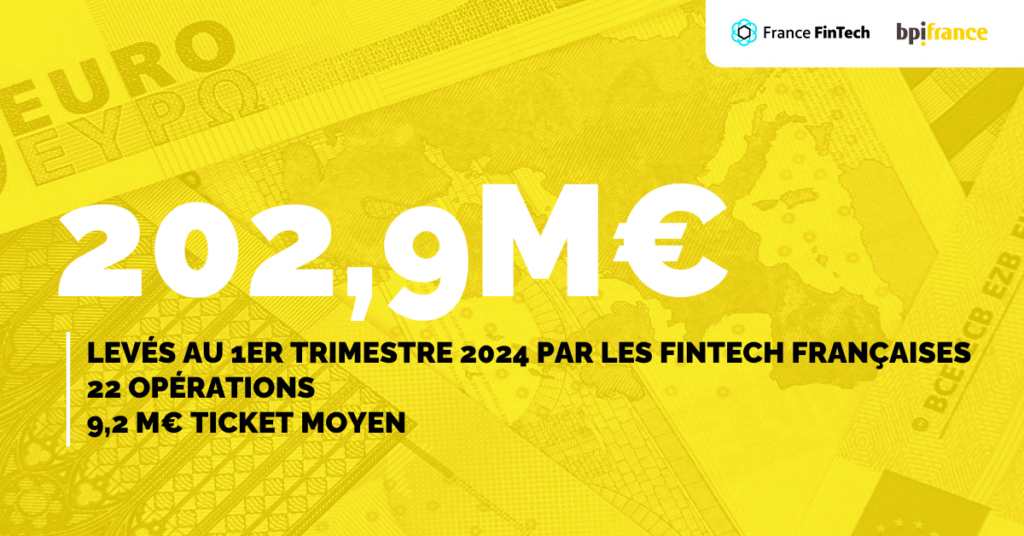

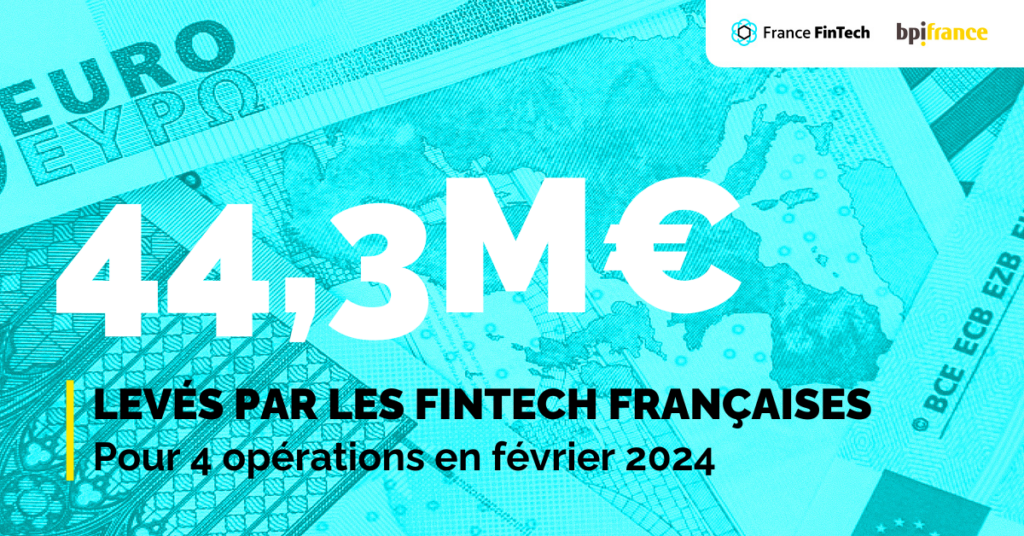

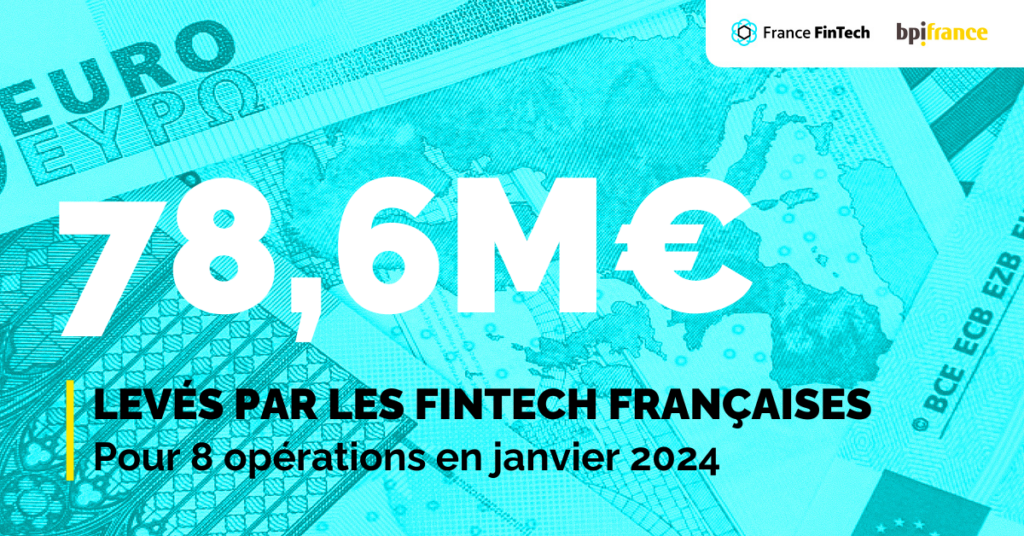

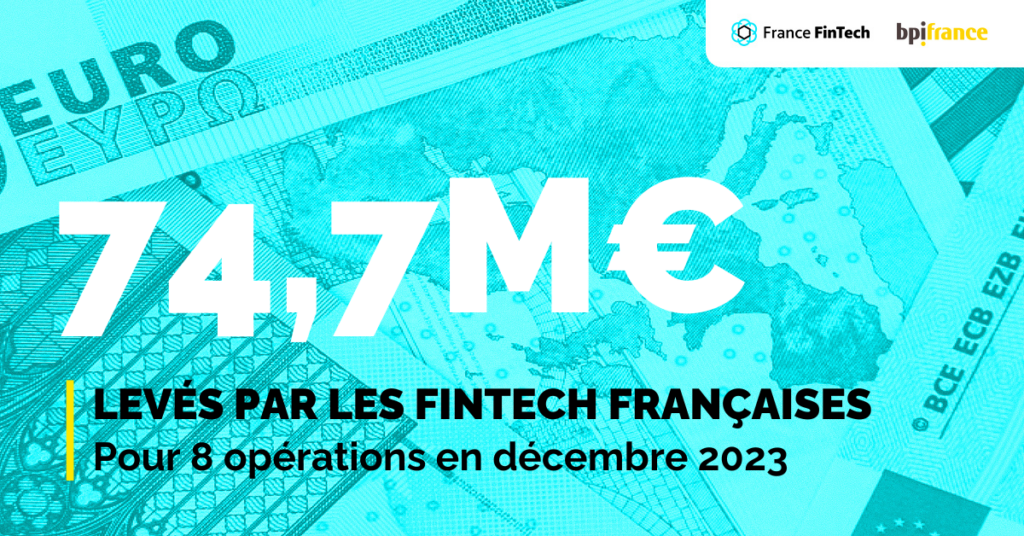

Baromètre des levées de fonds

levés en 2023

Source : France FinTech

levés en 2024

(MAJ : 29/02/2024)

Aller à la page Baromètre