💠 La blockchain : une révolution en toute sécurité ?

Par Jonathan Herscovici, Blockchain entrepreneur et angel investor

Tribune publiée dans le cadre de notre événement annuel #Fintech R:Evolution • DESTINATION : EXCELLENCE 🏹 • RDV mardi 9 avril 2019 – 12h30 – Station F #FFT19

Facebook Coin lancé à l’été 2019, bullshit made in Zuck ou vraie innovation ?

Le New York Times a annoncé fin février que le “Facebook Coin” serait lancé d’ici l’été 2019. L’objectif premier du “Facebook coin” serait d’être utilisé, à l’instar de Bitcoin, pour des paiements et des transferts de monnaie via les messageries WhatsApp et Messenger. Le célèbre réseau social pourrait alors devenir la première banque centrale totalement privée. Plusieurs questions restent évidemment sans réponses : Pourquoi utiliser une blockchain pour ce système à priori proche d’une solution centralisée comme celle de Paypal ? Facebook prendra t-elle la responsabilité des transactions et celle de l’identification des utilisateurs ? Cette responsabilité sera-elle déléguée aux plateformes d’échanges de crypto-actifs (des discussions seraient déjà en cours) ? Quid des problématiques juridiques et réglementaires ? Quid de la protection des données personnelles ?

La seconde utilité de ce “Facebook coin” serait d’assurer l’authentification des utilisateurs et cela afin d’offrir une alternative plus sécurisée à Facebook Connect, l’outil qui permet aux internautes de se connecter sur d’autres sites grâce à leur compte Facebook. L’idée évoquée serait de permettre à l’utilisateur de mieux contrôler les données partagées avec les sites tiers. L’entreprise dirigée par Mark Zuckerberg qui traverse une importante crise de confiance suite au scandale de « Cambridge Analytica » est à la recherche de second souffle. En effet, Cambridge Analytica, cette société britannique, avait utilisé illégalement les données personnelles de plus 50 millions d’utilisateurs via le célèbre réseau social. Ainsi, depuis ce scandale, Facebook est malmenée en bourse ; perdant d’ailleurs plus de 114 milliards de dollars – l’équivalent de la valeur d’Axa et BNP Paribas réunit – en une seule journée ! C’est pourquoi, la protection et la sécurisation des données personnelles est donc plus que jamais un enjeu majeur tant pour la communauté des utilisateurs que pour les actionnaires. Pour preuve, la plateforme de messagerie Telegram – qui compte 300 millions d’utilisateurs – a d’ailleurs choisi d’utiliser une solution cryptographique en chiffrant et en protégeant le contenu des communications de ses utilisateurs, tout comme Whatsapp, la propriété de Facebook rachetée 22 milliards de dollars en 2014, qui a aussi adopté plus récemment un chiffrement de bout en bout. Le fondateur de Whatsapp, Brian Acton, affirme néanmoins sans concession avoir “vendu la vie privée de ses utilisateurs pour un large bénéfice” et dit également avoir “fait un choix et un compromis” et “vivre avec ça chaque jour.”

“Facebook Coin” sera-elle la solution miracle pour sortir la société de cette crise ? On en saura plus dans quelques mois mais il est certain que cette annonce va remettre au premier plan l’utilité de la blockchain dans la sécurisation des données et surtout permettre une adoption plus importante des crypto-actifs qu’aujourd’hui.

Les promesses de la blockchain pour sécuriser les données et les informations

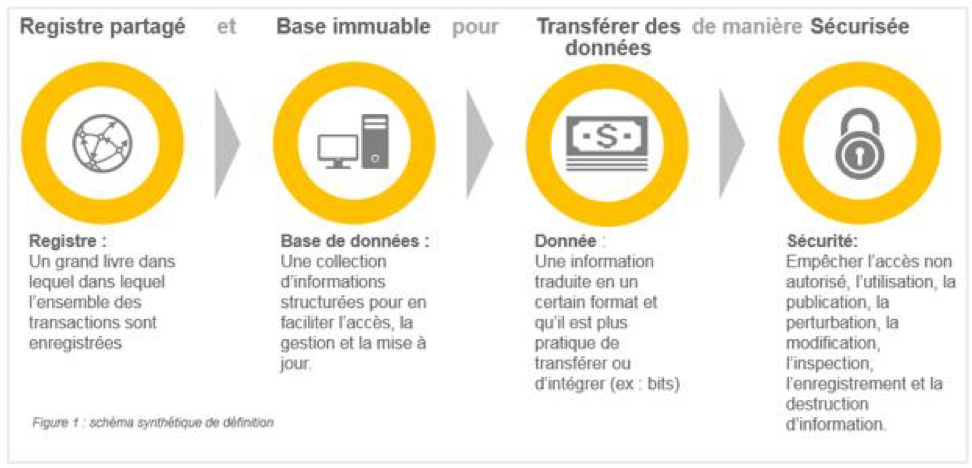

Pour rappel, la blockchain est un protocole informatique permettant de tenir en ligne une sorte de grand registre commun, infalsifiable et inaltérable. La blockchain la plus connue, et qui a inspiré toutes les autres, est celle utilisée par Bitcoin. Trois rôles principaux semblent pouvoir être assurés par cette technologie : la certification, l’identification et la réalisation de transactions. La promesse centrale de cette technologie est l’impossibilité d’altérer une information ; leur authenticité est assurée par un procédé cryptographique complexe.

Schéma synthétique de la définition de la blockchain (source EY)

Il peut s’agir de sons, d’images, de photos, de documents, de monnaie ou d’objets numériques… soit, tout ce qui peut être échangé sur Internet. Par conséquent, s’il est impossible de fausser ou de modifier les informations échangées, la confiance est ainsi restaurée – une fois que l’inscription dans le registre distribué a été réalisé – ce qui favorise naturellement la transparence.

Le maître mot serait désormais de promouvoir uniquement les blockchains publiques, par nature – théoriquement – profondément décentralisées, où aucun agent économique ne pourra contrôler le fonctionnement du système pour en dénaturer l’utilité originelle. Une donnée inscrite dans la blockchain qui est indélébile ne doit pas être modifiée à posteriori. Bitcoin est, par exemple, une blockchain parfaitement décentralisée car il est impossible pour un acteur, aussi puissant soit-il, de modifier son consensus (Je ne parle volontairement pas de l’attaque à 51% qui est très peu probable sur Bitcoin selon moi). Désormais, de nombreuses startups cherchent à exploiter les possibilités offertes par la blockchain Bitcoin pour fournir des preuves d’existence ouvertes, interopérables, vérifiables par quiconque et ce sans passer par un tiers de confiance.

Sur le thème de l’identité digitale, la blockchain offre néanmoins la promesse d’un registre accessible à tous, décentralisé, transparent et surtout parfaitement sécurisé. Evidemment, il n’est pas question de partager avec le grand public un registre d’informations d’identité lisibles par tout le monde. Mais il est néanmoins envisageable de fabriquer des procédés reposant sur le partage de données certifiées authentiques par un tiers de confiance, sécurisées par leur propriétaire et rendues indélébiles et non modifiables par une technologie blockchain.

Finalement, cette technologie permettrait à la population de se réapproprier leurs données personnelles de manière sécurisée et transparente. Cette façon de concevoir l’identité numérique permettrait aussi de se prémunir contre une attaque mal intentionnée d’un hacker – il existe d’ailleurs des solutions de bug bounty permettant de faire tester la robustesse d’un système d’informatique par des hackers éthiques – ou contre l’intervention directe potentielle des gouvernements au pouvoir.

Contrairement à une solution contrôlée par un seul acteur, mal perçue par le grand public, une solution “blockchainisée” présente des avancées importantes en termes de protection de la vie privée et de la sécurité des données personnelles. Dans ce système, aucun intervenant, excepté la personne concernée, n’aurait accès à l’ensemble des informations. Il faudra néanmoins faire confiance à celui qui va accéder aux données en bout de chaîne car c’est majoritairement dans leur utilisation que surviennent les abus que l’on voudrait éviter.

Pour preuve de l’engouement actuel sur ce nouveau marché, le géant de la tech Paypal vient d’investir au capital d’une startup qui développe des solutions d’identité numérique. Cette société utilise la Blockchain pour créer un système décentralisé afin de redonner aux clients le contrôle de leurs données personnelles. Ce type de solution – que les institutions financières devraient utiliser massivement dans les prochaines années – a pour objectif de simplifier le processus de connaissance client, le fameux KYC, tout en en améliorant l’expérience utilisateur et en se conformant aux exigences réglementaires de plus en plus strictes en matière de confidentialité des données (RGPD notamment).

Par ailleurs, aussi robustes que soient les technologies de la blockchain, elles s’appuient toutes sur un élément fondamental : la détention d’une clé privée, seul moyen avec lequel il est possible de modifier, d’ajouter de nouvelles informations ou encore d’en donner l’accès à un tiers. Une personne mal intentionnée pourrait, en utilisant la clé privée du propriétaire, dérober ses données personnelles pour les utiliser à sa place et réaliser des opérations en son nom. Le fait d’utiliser la blockchain pour sécuriser l’identité numérique permettrait de responsabiliser davantage la population. C’est la contrepartie logique de cette réappropriation des données personnelles.

Des systèmes existent déjà permettant de réunir dans un ID unique et sécurisé plusieurs documents administratifs : Carte vitale, permis de conduire, carte d’identité, passeport, etc. L’efficacité de ces initiatives pour les Etats n’est plus à démontrer surtout dans l’optimisation du temps de la gestion des administrations – et donc une diminution de la dépense publique – qui plus est, extrêmement simple à utiliser et surtout parfaitement sécurisée. C’est déjà le cas en Estonie, où l’identité est entièrement digitale à travers la “e-identity” et où 98% de la population utilise ce procédé pour s’identifier. Ainsi, ce petit pays d’Europe du nord qui compte tout de même 1,3 millions d’habitants a décidé d’utiliser la blockchain pour gérer les échanges d’informations avec les administrations publiques et les enregistrer de façon infalsifiable.

Pour conclure, l’avènement de la technologie « blockchain » offre l’opportunité de rassembler deux concepts à priori contradictoires : la protection des données personnelles et l’adoption massive des nouvelles technologies. Il n’est pas certain que Facebook ait la même approche à ce sujet !

***********************

Retrouvez Jonathan Herscovici (@Jhersco) le 9 avril à Station F lors de notre événement annuel Fintech R:Evolution avec pour thème cette année Destination : Excellence.