La Covid 19 n’aura pas raison de la fintech française !

En plein deuxième confinement – qui ne sera peut-être hélas pas le dernier – et au début de la crise économique d’une ampleur inédite qui en résulte, comment se porte la fintech française ?

Surprise, surprise …

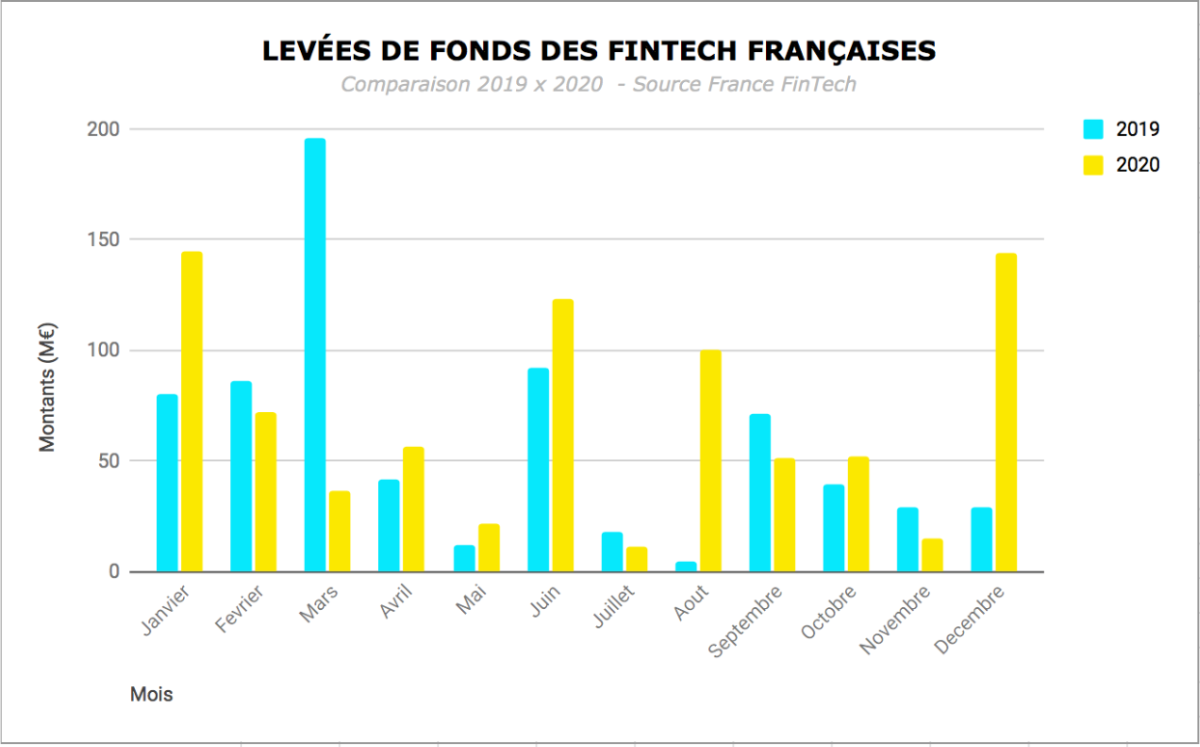

Notre année 2020 avait débuté “en fanfare” avec une forte croissance de tous les agrégats habituels : nombre de fintech (qui dépasse désormais 650), croissance des chiffres d’affaires et des résultats. Les levées de fonds, indicateur intéressant, avaient quant à elles atteint le montant de 253 M€ au premier trimestre (soit 36% du montant total de 2019).

La pandémie a bien évidemment provoqué le même effet de sidération chez nos entrepreneurs et leurs partenaires que chez tous les autres acteurs de la vie économique et sociale. Dans un premier temps, l’activité s’est contractée, en particulier celle liée au commerce physique, à l’événementiel et d’une manière générale aux relations sociales. L’accès au financement s’est tari pendant plusieurs semaines, dans un contexte français, rappelons-le, dans lequel les start-up ont peu accès au crédit bancaire.

Adaptation, réaction et rebond !

Les fintech se sont rapidement adaptées : recours au télétravail dont elles sont déjà familières, réduction des charges, report de certains projets non-essentiels et dialogue avec leurs clients, partenaires et salariés .

A noter qu’elles se sont très vite mobilisées pour apporter leur concours à « l’effort de guerre” : soutien notamment aux soignants, aux populations fragilisées et aux TPE-PME (nous avons recensé plus d’une centaine d’initiatives solidaires). A ce titre, nous avons veillé, en contribuant à faire adopter un amendement législatif avec le soutien de Bercy, à l’association des plateformes de financement participatif aux PGE (prêts garantis par l’Etat).

Enfin, le financement est rapidement revenu : business angels, fonds, y compris étrangers qui s’intéressent de plus en plus à nos fintech.

Dans ce contexte inédit, l’écosystème s’est globalement montré résilient et réactif, le bilan 2020 devrait être plutôt bon.

Le montant des levées cumulées atteint 827,9 M€ pour 62 opérations (contre 699 M€ pour 64levées en 2019), avec plusieurs très belles opérations : Dataiku (100M) – Qonto (104M) – Lydia (40M) – Swile (70M) – Alan (50M) – Luko (47,6M).

Le montant des levées cumulées atteint 827,9 M€ pour 62 opérations (contre 699 M€ pour 64levées en 2019), avec plusieurs très belles opérations : Dataiku (100M) – Qonto (104M) – Lydia (40M) – Swile (70M) – Alan (50M) – Luko (47,6M).

Le ticket moyen augmente lui aussi (13,4 M€ contre 10,9 M€ en 2019).

L’écosystème français voit donc ses levées augmenter de 18,4%, contre une baisse de 7% pour le secteur européen. Sous réserve d’éventuelles opérations de fin d’année, notre part de l’ensemble progresse donc de presque 2% (8,8% du total).

Le volume d’affaires global a sensiblement augmenté du fait notamment d’un recours accru aux applications et aux besoins de digitalisation de nombreux usages liés aux services financiers.

Voir Baromètres France FinTech

2021 et au-delà …

Il est encore difficile de mesurer l’impact économique de la pandémie et de prédire ses répercussions futures, mais nous pouvons déjà identifier certaines conséquences et distinguer les principales tendances.

A l’évidence, la crise économique générée par les confinements successifs sera profonde et longue. Les fintech, qui sont à cet égard “des entreprises comme les autres”, seront impactées au même titre que les acteurs financiers traditionnels, y compris par une inévitable dégradation des risques (entreprises et particuliers). Notons toutefois que peu de fintech disposent d’un statut d’établissement de crédit.

A plus long terme, les tendances déjà observées devraient s’accélérer, au premier rang desquelles le développement de la finance en ligne. De fait, les modèles BtoC connaissent un développement marqué et il semblerait que les solutions BtoB permettant une digitalisation rapide de l’expérience client enregistrent une marque d’intérêt croissante. Dans le même temps, nombre de modèles BtoC ont lancé une offre BtoB qui représente une part de leur activité en progression (à noter qu’ils suivent ainsi le chemin stratégique des big tech…).

L’internationalisation des usages et des acteurs va se poursuivre, tout comme le phénomène de plateformisation. L’intelligence artificielle et les algorithmes de dernière génération impactent de plus en plus fortement les modèles (conseil, risque, productivité notamment). Notons également l’immixtion toujours plus forte des Big Tech américaines et chinoises dans les services financiers, désormais élevés au rang de priorité stratégique.

Segment par segment, des champions émergent et confirment leur position, reflet d’un début de consolidation.

Enfin, mentionnons l’émergence récente et prometteuse de nouvelles briques d’usage et de modèles qui s’ajoutent aux offres déjà installées.

J’évoquerai notamment quatre familles (parmi bien d’autres) :

- les fintech qui ciblent ce qu’on appelle “les services fonctionnels” (de gestion interne, par opposition à l’exploitation commerciale). 23,5% des levées en valeur.

La créativité de nos entrepreneurs dans ce secteur est forte. Citons ce qu’il est convenu d’appeler “l’économie de la facture et de la note de frais” et les solutions dédiées à la fonction achats, les services financiers associés à la fonction RH (épargne salariale, avance sur paie, etc). On constate un développement des outils de “Business Intelligence” (aide à la décision) et toute une palette d’offres couvrant l’analyse des risques.

- le secteur des néo banques (31% des levées)

Ce compartiment est stimulé par l’essor de l’open finance et la mise en force de la deuxième directive européenne sur les paiements (DSP2). Il se caractérise par l’élargissement de l’offre de produits et services et le ciblage de nouveaux segments de clientèle (pros, entrepreneurs et TPE, jeunes de moins de 15 ans);

- l’assurtech (21% des levées)

Les services d’assurance numérique sont l’un des secteurs connaissant la plus forte croissance, avec l’émergence de néo assureurs, de fournisseurs d’assurance à la demande, d’assurance paramétrique ou de fonctionnalités de gestion de données.

De fait, les trois secteurs (services fonctionnels, néo banques et assurtech) représentent ensemble les trois quarts des levées de fonds de l’exercice.

- les modèles à impact

Comme chacun sait, les préoccupations sociétales et environnementales prennent une place centrale dans les critères de décision des consommateurs (pas seulement les plus jeunes).

La traduction de cette tendance de fond se matérialise par le développement de fintech de type néo banque de l’économie durable, de fintech proposant des investissements responsables, la mesure de l’empreinte carbone de nos décisions financières ou de l’éducation financière.

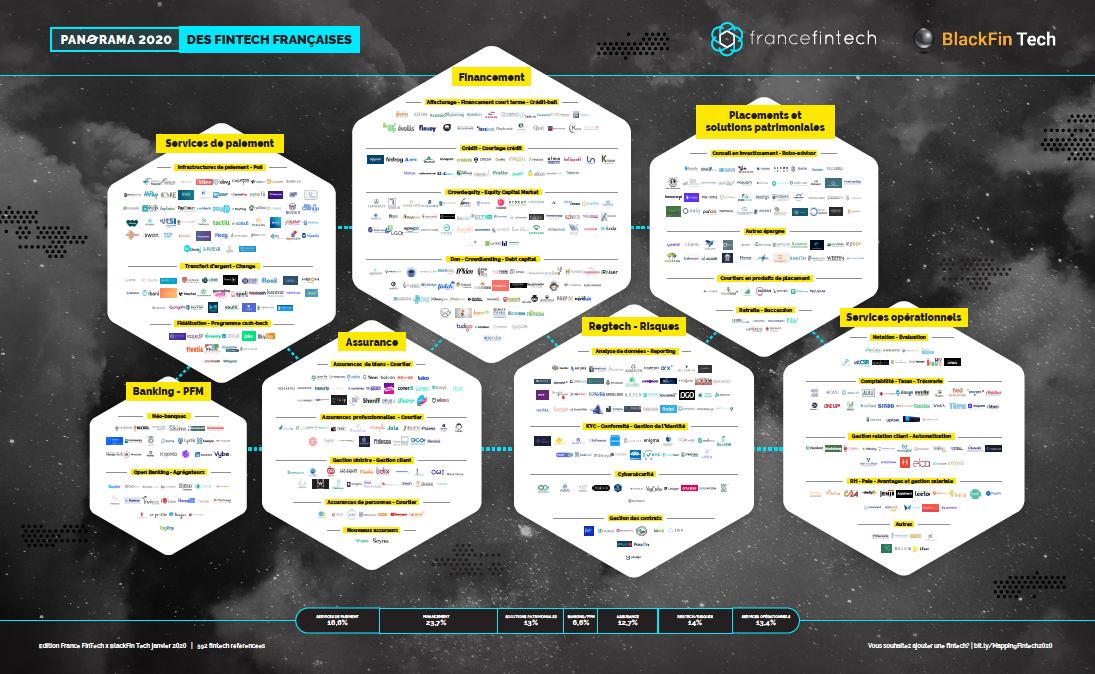

Pour une vision plus large de l’écosystème, voir le Panorama des fintech françaises de France FinTech x BlackFin Tech

Nous entrons à l’évidence dans une période décisive aussi bien pour les acteurs traditionnels (banque et assurance) que pour les nouveaux entrants.

L’économie de la finance alternative est en effet en fort développement sous la poussée des quatre moteurs de l’innovation (financement, réglementation, technologie et demande des consommateurs) qui poussent fortement et concomitamment.

Dans cet environnement et face à l’arrivée des Big Tech dans les services financiers, il est essentiel de ne pas perdre de temps et surtout d’être à l’écoute des attentes des (nouveaux) consommateurs.

La France, marché de compétences et d’accès à l’Europe a une belle carte à jouer.

La période de pandémie n’introduit pas une rupture, mais constitue plutôt un accélérateur de tendance et un révélateur de talent que nos fintech ont entrepris de saisir avec enthousiasme

Alain Clot

Président-fondateur, France FinTech

A propos de France Fintech

Créée en 2015 à l’initiative des entrepreneurs, France FinTech fédère les sociétés utilisant des modèles opérationnels, technologiques ou économiques, innovants et disruptifs, visant à traiter des problématiques existantes ou émergentes de l’industrie des services financiers et représentant les principales composantes de la filière. L’association s’est donnée pour mission de promouvoir l’excellence du secteur en France et à l’étranger et de représenter les fintech françaises auprès des pouvoirs publics, du régulateur et de l’écosystème. France FinTech est aujourd’hui la plus grande association sectorielle de start-up en France et en Europe. Elle est présidée par Alain Clot et Kristen Charvin en est sa déléguée générale. Son comité directeur rassemble les fondateurs et dirigeants d’ANAXAGO, BANKIN, EPSOR, LEDGER, LYDIA, OCTOBER, XAALYS, YOUNITED CREDIT. Outre ses actions sur les terrains réglementaires et législatifs, ses nombreuses publications, ses ateliers et rencontres diverses, l’association organise chaque année l’événement de référence de l’écosystème, Fintech R:Evolution.

France FinTech est membre du Forum Fintech AMF-ACPR et membre fondateur de l’EDFA (European Digital Finance Association).

www.francefintech.org | Twitter | LinkedIn | Youtube | Découvrez nos membres et nos partenaires | Rejoignez-nous !