Étude top tendances

Les TENDANCES de la FINTECH française

Dans un environnement incertain, France FinTech et Roland Berger dressent les tendances des fintech de la rentrée 2023.

2023

1.

Les fintech s’adaptent à un environnement macro économique sous tension

2.

Elles confirment une dynamique de développement positive

3.

Avec l’ajustement des valorisations, l’amorçage se montre plus résilient

4.

Un changement de contexte qui met sous pression certains segments…

5.

…notamment les acteurs de type néo banques

6.

Un nouveau contexte de marché favorisant l’accélération des opérations de M&A

7.

Les Big Tech n’ont pas (encore) tout raflé

8.

Les fintech à impact sont sur une forte trajectoire de croissance

9.

Malgré un ralentissement des recrutements, les fintech enregistrent a priori un solde net positif sur l’emploi

10.

Les cas d’usages liés au web 3 se développent malgré quelques défaillances retentissantes

11.

Les Services Financiers se mettent à l’heure de l’IA générative

1.

Les fintech s’adaptent à un environnement macro économique sous tension

La situation conjoncturelle de marché (hausse de taux, inflation, perspectives macroéconomiques et géopolitiques incertaines) et l’arrivée à maturité de l’écosystème ont fait évoluer les “règles du jeu”. Les acteurs passent aujourd’hui d’un modèle d’hypercroissance, largement alimenté par l’accès à des capitaux abondants, à des modèles pouvant démontrer des trajectoires de croissance de revenus rentables à court et moyen terme (trajectoire de “croissance maîtrisée”), les investisseurs favorisant de plus en plus cette dernière stratégie.

Ce nouvel écosystème tend à favoriser les acteurs les mieux positionnés sur cette trajectoire : ils peuvent tirer partie de ce contexte pour consolider le marché.

Les fintech opèrent et adoptent plusieurs mesures pour converger vers ces modèles gagnants :

- Recentrage de l’activité sur le coeur de métier sur les dimensions produits et/ou clients ;

- Recentrage géographique, avec une fin de la course à l’internationalisation à tout prix pour se concentrer sur leurs marchés clés ;

- Adaptation et ajustement de la masse salariale en conséquence.

2.

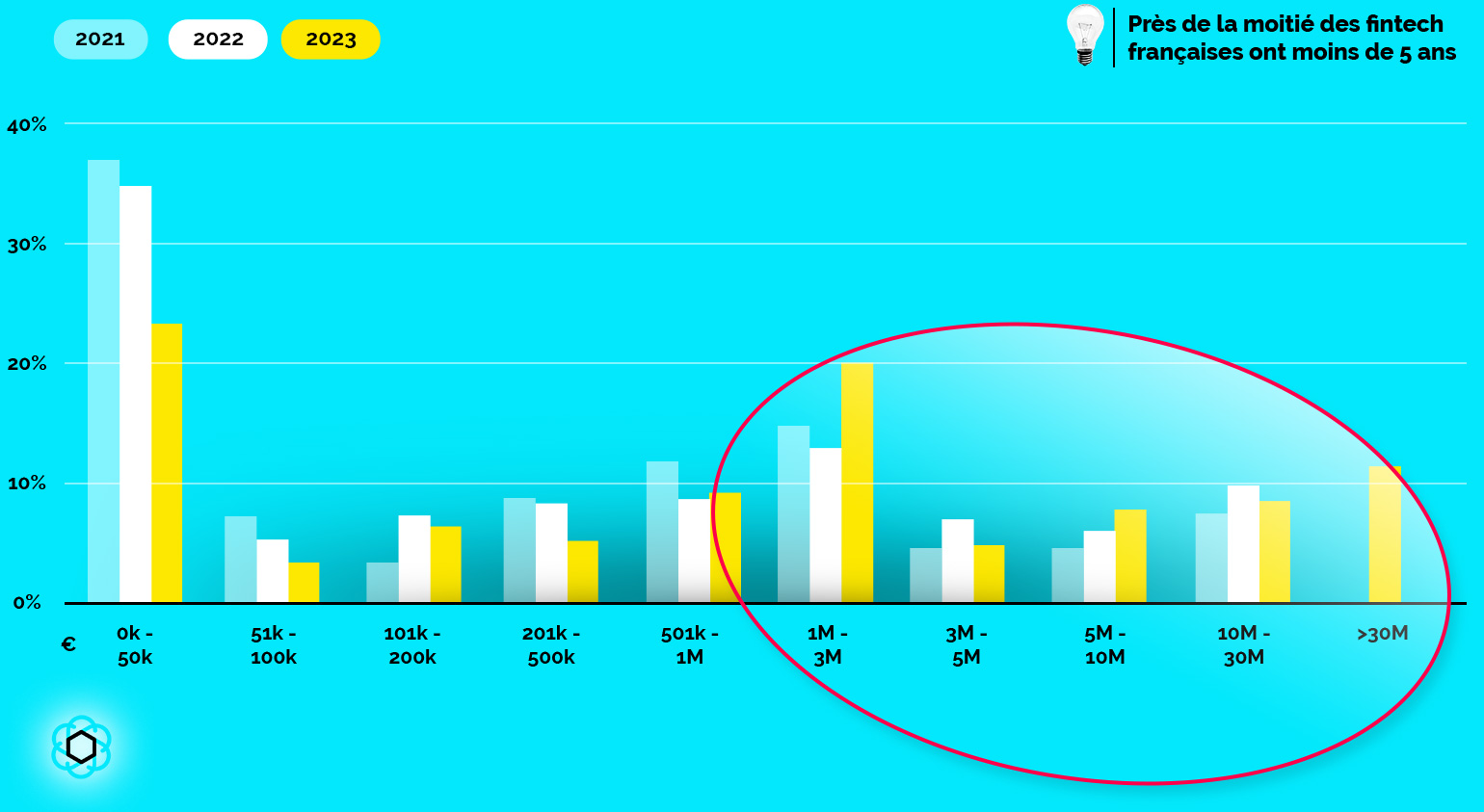

Elles confirment une dynamique positive de développement

Malgré ce contexte économique incertain, les fintech ont confirmé leur dynamique positive en 2023 : 52,4% des fintech réalisent déjà plus d’un million € de chiffre d’affaires contre près de 36% des fintech en 2022 et 32% en 2021.

Ce développement confirme les atouts des acteurs :

- Une adéquation des produits avec les attentes clients;

- Une digitalisation de l’économie qui se poursuit;

- Des modèles économiques éprouvés confirmant le potentiel d’une trajectoire de monétisation rentable;

Des partenariats “à l’échelle” intra-fintech ou avec des acteurs institutionnels

Plus de 52% des fintech françaises réalisent un chiffre d’affaires de plus d’1M€ en 2023 contre 50% en 2022.

3.

Avec l’ajustement des valorisations, l’amorçage se montre plus résilient

La hausse des taux a eu pour conséquence une raréfaction des capitaux et donc un ajustement des valorisations des fintech, démontrant l’arrivée à maturité potentielle de l’écosystème.

Les dossiers d’investissement se sont ainsi complexifiés au cours des derniers mois : face à cette raréfaction du capital, les investisseurs se montrent plus exigeants, ce qui a pour conséquence de rallonger les délais d’accès au financement.

Les volumes de financement en amorçage ont globalement été divisés par 3 passant de 503,6M€ levés en juin 2022 à 174,4M€ levés en juin 2023. Néanmoins, le nombre d’opérations reste significatif (baisse de 67 à 49 opérations, soit – 27% d’opérations à périmètre comparable).

La relative résilience du nombre d’opérations d’amorçage illustre l’implication grandissante d’investisseurs “éclairés” : de plus en plus de business angels très familiers de l’écosystème fintech, étant eux-même d’anciens fondateurs de fintech ré-investissent à leur tour dans le secteur.

Analyse des levées de fonds 2023

4.

Un changement de contexte qui met sous pression certains segments…

Le contexte inflationniste (+4,3% sur un an¹) et de hausse des taux (4,25%² en août 2023) a un impact direct sur le modèle économique des services financiers en général et des fintech en particulier :

- Les modèles basés sur un spread de taux se retrouvent contraints par un “effet ciseaux” entre le coût de la ressource et le pricing client;

- L’inflation impacte fortement le budget des ménages et peut entraîner une hausse du coût du risque des acteurs exposés au crédit au sens large;

- En outre, les modèles aux coûts d’acquisition client élevés sont par ailleurs contraints par un accès au financement plus compliqué.

Pour faire face à ce nouveau paradigme, ces acteurs doivent adapter rapidement leurs modèles, notamment :

- En s’intégrant sur une partie plus étendue de la chaîne de valeur plutôt que de se positionner comme un intermédiaire sur l’ensemble de l’écosystème (ex : fin des trajectoires de “super application”)…

- En considérant l’obtention d’un agrément de crédit comme l’un des maillons clé pour créer de la valeur

1. Variation annuelle de l’inflation en France en Juillet 2023, source : INSEE

2. Taux directeur de la Banque Centrale Européenne des principales opérations de refinancement, source : Banque de France au 02 août 2023

5.

…notamment les acteurs de type néo banques

La question de l’adaptation des modèles est d’autant plus prégnante dans les modèles dits de néo banque qui reste un segment hétérogène en termes de type de client visé, de largeur d’offre, d’ambition à l’international et de modèle économique et opérationnel.

La variable crédit reste discriminante et donc une question stratégique pour ces acteurs :

- La stratégie initiale des néo banques ayant une portée internationale était de solliciter un agrément d’établissement de crédit; aujourd’hui plusieurs acteurs y ont au moins provisoirement renoncé.

- Cette tendance s’explique notamment par la longueur du processus d’agrément, le coût associé (fonds propres) et la facilité offerte par des acteurs spécialisés en “Open Finance”

Cependant, la brique crédit qui génère de la rentabilité, de la connaissance client et de la rétention, reste stratégiquement essentielle; la plupart des acteurs cherchent donc à l’acquérir soit de façon organique, soit via des partenariats (ex : offre de financement en partenariat avec des acteurs agréés)

6.

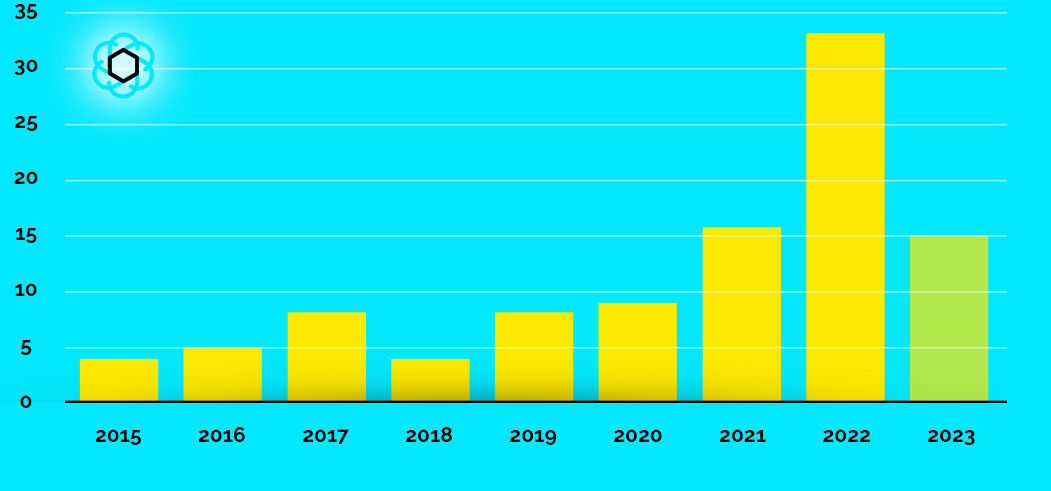

Le nouvel environnement de marché favorise l’accélération des opérations de M&A

Les opérations de fusions-acquisitions, au nombre de 15 depuis le début de l’année 2023 (contre 33 au total en 2022 et 16 en 2021), concernent dans 40% des cas, des opérations entre fintech.

L’activité transfrontalière est soutenue puisque 9 fintech étrangères ont été acquises par des françaises et 5 françaises achetées par des étrangères.

Ces opérations répondent tant à des mouvements stratégiques, visant en particulier à se développer dans de nouveaux pays, gagner du temps en matière d’acquisition de taille critique, développer de nouveaux métiers, que des prises d’opportunités. En effet la baisse des valorisations et l’impasse de trésorerie ou de modèle dans laquelle certains acteurs se sont trouvés ouvrant la voie à des rapprochements. Dans cette dernière hypothèse, l’opération prend fréquemment la forme de rachat d’actifs.

Évolution du nombre d’opérations de M&A³

Évolution annuelle entre 2015 et 2022, et du 1er janvier au 30 juillet pour l’année 2023

Dans le nouveau contexte de marché, le M&A opportuniste existe mais doit être considéré avec beaucoup de précautions. La constitution d’une vraie compétence interne non seulement pour le deal making mais aussi pour l’intégration reste la seule garantie d’un M&A fortement créateur de valeur

Eric Mignot, Fondateur et Président, +Simple

7.

Les Big Tech n’ont pas (encore) tout raflé

Les acteurs des Big Tech ont lancé de nombreuses initiatives des Services Financiers notamment aux Etats-Unis, d’abord dans les paiements avant de s’étendre au crédit, à l’épargne ou encore à la crypto.

Ces initiatives ont connu des destins variés (y compris pour les plus prometteuses), ce qui s’explique notamment par :

- Une méfiance vis-à-vis de ces acteurs qui ne sont pas perçus comme des tiers de confiance

- Un manque d’expertise des acteurs dans le domaine des services financiers, malgré un apport technologique incontestable

Même si les offres des GAFAM restent aujourd’hui limitées en termes de largeur de gamme et de profondeur de marché (au-delà des paiements), elles démontrent une réelle volonté de ces acteurs de se familiariser avec le marché.

Les observateurs attendent donc la percée de ces acteurs sur le marché des Services Financiers, et notamment sur le marché européen, avec des offres ambitieuses en banque et en assurance susceptibles de remodeler le paysage existant.

Aujourd’hui, seul Apple s’est imposé en Europe avec Apple Pay et pourrait accélérer en répliquant les fonctionnalités et les offres disponibles sur d’autres marchés comme Apple Pay Later ou Apple Card.

8.

Les fintech à impact sont sur une forte trajectoire de croissance

Les fintech à impact participent à la transformation environnementale et sociétale. L’impact représente aujourd’hui un double enjeu pour les fintech :

- D’une part, elles intègrent cette notion à part entière dans leur modèle afin de devenir des entreprises exemplaires aux yeux de leurs clients, leurs investisseurs et leurs employés, toujours plus soucieux de leurs impacts environnemental et sociétal:

- D’autre part, des fintech dédiées à l’impact émergent de plus sur le marché, que cela soit au service des particuliers (ex : paiement durable, épargne verte / investissement responsable), des clients entreprises (ex : mesure ESG du portefeuille d’actifs), ou comme brique technologique à destination d’autres entreprises (B2B2C)

Les fintech à impact continuent de se développer :

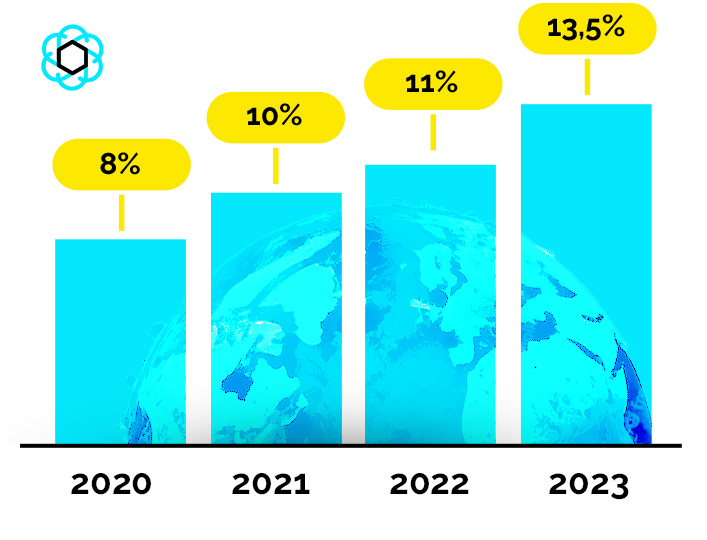

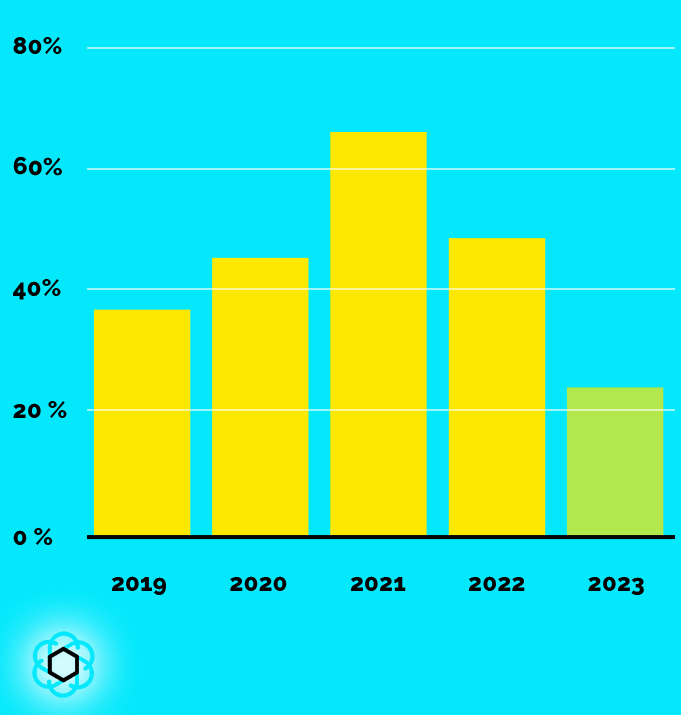

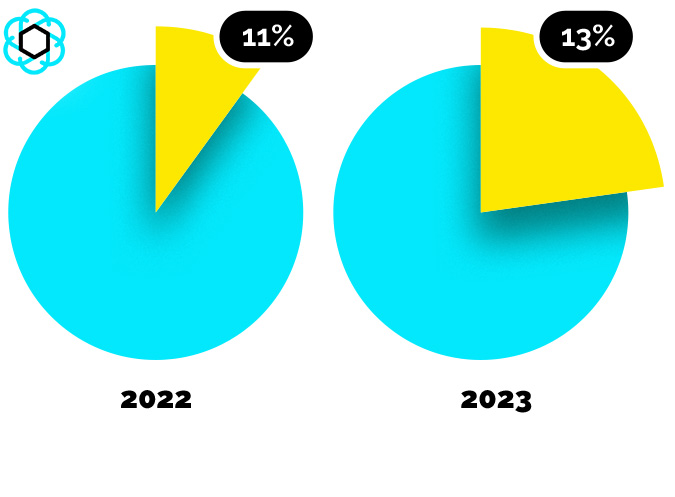

- Parmi les 900 acteurs identifiés en France, les fintech à impact représentent 13 % de l’écosystème en 2023 (seulement 8% de l’écosystème en 2020).

- Le secteur de la fintech à impact est un vivier de recrutement important avec + de 5000 emplois créés en France au début de 2023, et une prévision de recrutement très forte d’ici à fin 2024. (+79%)

Dans un contexte de ralentissement, les fintech à impact ont levé 87,1 M€ en 17 opérations à juillet 2023. Malgré une baisse du montant moyen levé par rapport à la même période en 2022, le nombre d’opérations se maintient.

Evolution du nombre de fintech à impact en France

9.

Malgré un ralentissement et certaines opérations de réduction des effectifs, les fintech enregistrent a priori un solde net positif de création d’emploi.

Le contexte économique a contraint un certain nombre d’acteurs à s’ajuster rapidement à une nouvelle donne de marché notamment en ajustant leur masse salariale en conséquence.

Malgré un ralentissement et certaines opérations de réduction des effectifs, les recrutements se sont néanmoins poursuivis pour répondre aux enjeux de croissance des acteurs avec probablement une focalisation plus forte sur les profils axés revenus et monétisation.

D’après nos premières estimations, la balance de création d’emploi semble être positive sur le premier semestre, avec une tension persistante sur certains types de profils (ex. développeurs informatiques, marketing).

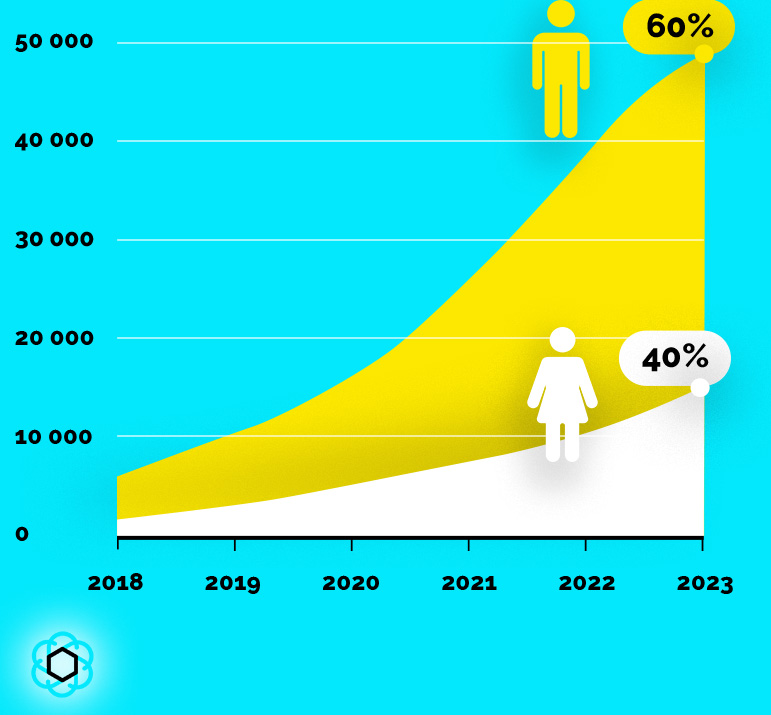

Le secteur de la fintech reste un vivier de recrutement important avec +40,000 emplois déjà créés en France par les fintech à fin 2022.

La parité reste un axe de progrès essentiel pour les fintech : malgré des progrès notables (37% de recrutements féminins en 2022 vs 35% en 2021), il reste un écart significatif à combler.

Les emplois directs créés par les fintech françaises

40% de recrutement féminins en 2023 vs 37% de recrutements féminins en 2022 vs 35% en 2021

Croissance des recrutements par an

En 2023, les recrutements devraient se poursuivre de +23%, à un rythme moins soutenu que les années précédentes.

10.

Les cas d’usages liés au web 3 se développent malgré quelques défaillances retentissantes

Au-delà des défaillances de certains acteurs observées dernièrement et des conséquences globales constatées sur le marché, les cas d’usages de la crypto, de la blockchain et de la tokenisation se développent dans les domaines du financement, du paiement et de la fidélité.

Le développement de la dimension réglementaire du secteur (ex : réglementation européenne MiCA – Markets in Crypto Asset) devrait contribuer à rassurer les différents acteurs de l’écosystème et à mieux distinguer apport technologique et nouveaux usages vs. investissements spéculatifs.

La France joue par ailleurs un rôle prépondérant dans le développement de l’écosystème mondial. Plusieurs acteurs d’envergure mondial ont établi leur QG à Paris (ex : Binance, Crypto.com, Circle) pour développer leurs activités européennes. Ces acteurs choisissent la France pour plusieurs raisons :

- La mise en en place d’une législation claire pour les acteurs, via la création d’un cadre réglementaire propice au développement de l’industrie (agrément PSAN – Prestataire de Services sur Actifs Numériques)

- Le rôle de la France en tant que leader dans la définition d’une réglementation européenne pour les cryptos.

- La présence d’un vivier développé de talents technologiques et de talents en conformité réglementaire en France.

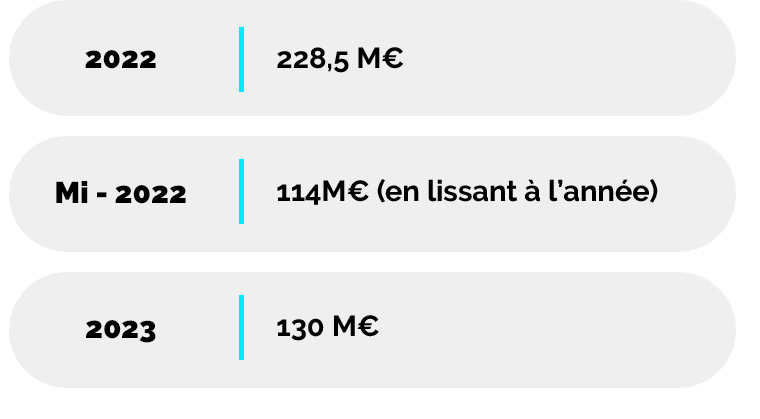

Part des levées des acteurs fintech crypto dans le total du montant levé par les fintech

En 2023, les acteurs fintech de la crypto ont levé 130 M€ (soit +14% par rapport à la moyenne lissée sur 6 mois de 2022)

11.

Les services financiers se mettent à l’heure de l’IA générative

La première vague d’innovation dans les services financiers a moins reposé sur les innovations technologiques que sur les nouveaux usages (cagnottes, paiement, pair à pair, financement participatif, etc) et un travail soigné sur le parcours client.

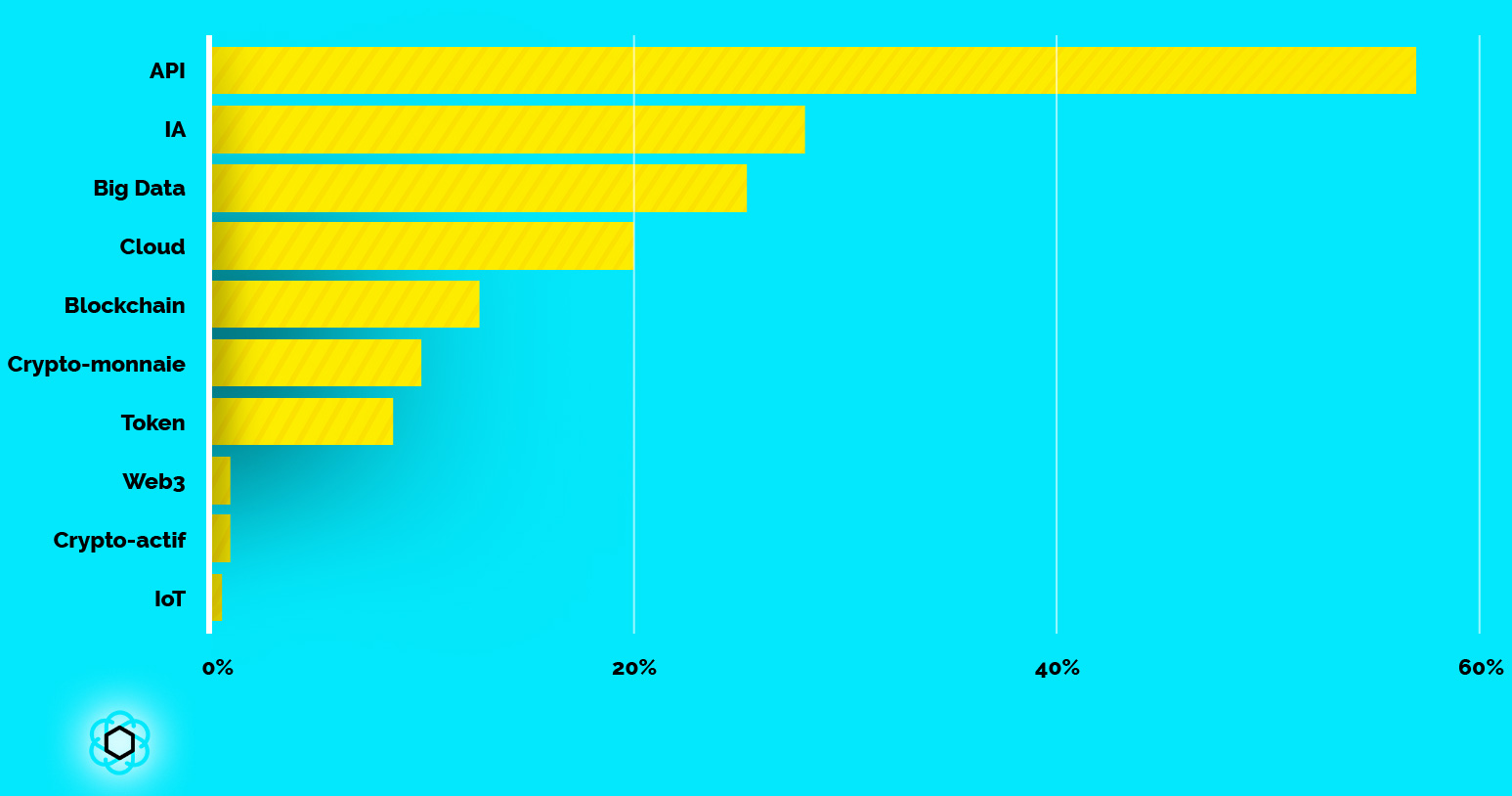

Aujourd’hui, la Tech se positionne dans un rôle moteur compte tenu du potentiel de la blockchain et en particulier de l’IA, bien qu’elle occupe déjà une place prépondérante dans les modèles de Finance innovante, avec 30% des fintech françaises qui utilisent déjà de l’IA.

Le potentiel de l’IA générative est aujourd’hui considérable, avec un apport de nouveaux cas d’usages qui devraient concerner :

- La relation client, via l’optimisation des interactions avec les clients à travers des bots, des chatbots, etc.

- Les risques, via l’identification, l’analyse, la gestion et la cotation de ces derniers

- La productivité (ex : acquisition client, ciblage, coûts d’exploitation)

Ces trois dimensions sont par essence au cœur des modèles des banques et des assureurs, ce qui laisse présager un impact majeur pour tout l’écosystème de la finance, qu’elle soit traditionnelle ou innovante.

Recours par les fintech françaises aux fonctionnalités technologiques

Pour aller plus loin dans la connaissance de l’écosystème :

- Baromètres mensuels des levées de fonds des fintech françaises,

- Panorama 2022 des fintech françaises,

- Suivez l’actualité des fintech en vous abonnant à notre newsletter,

- Découvrez leurs fondateurs en écoutant FinTeach.

Contributeurs Roland Berger :

Chafik Alaoui

Christian Heinis

Contributeurs France FinTech :

Alain Clot

Kristen Charvin

Louis De Saint Marc

Tatiana Ramaroson

À propos France FinTech :

Créée en 2015 à l’initiative des entrepreneurs, France FinTech fédère les sociétés utilisant des modèles opérationnels, technologiques ou économiques, innovants et disruptifs, visant à traiter des problématiques existantes ou émergentes de l’industrie des services financiers et représentant les principales composantes de la filière. L’association s’est donnée pour mission de promouvoir l’excellence du secteur en France et à l’étranger et de représenter les fintech françaises auprès des pouvoirs publics, du régulateur et de l’écosystème. France FinTech est aujourd’hui la plus grande association sectorielle de start-up en France et en Europe. Outre ses actions sur les terrains réglementaires et législatifs, ses nombreuses publications, ses ateliers et rencontres diverses, l’association organise chaque année l’événement de référence de l’écosystème, Fintech R:Evolution. France FinTech est membre fondateur de l’EDFA (European Digital Finance Association).

")

À propos Roland Berger :

Fondé en 1967, Roland Berger est le premier cabinet de conseil de directions générales d’origine européenne et à l’ancrage international. Implanté en France depuis 1990, le bureau de Paris avec près de 300 collaborateurs, conseille les plus grandes entreprises internationales ainsi que des institutions publiques, sur l’ensemble de leurs problématiques, du conseil stratégique à la mise en œuvre opérationnelle. Avec la conviction que le monde a besoin d’un nouveau paradigme durable sur toute la chaîne de valeur des entreprises, il s’attache à proposer des solutions innovantes, avec une attention particulière portée à l’obtention de résultats concrets et mesurables.

Pour plus d’information : https://www.rolandberger.com/fr/

Suivez Roland Berger sur twitter : @RolandBerger